中宇资讯 深度观察

文/范静

|

图1国内尿素山东区域出厂均价走势图

由上图可看出,尿素价格自本月的第二个周开始,便一直弱势稳定,僵持不前。期间虽有小幅波动,但幅度甚微。而造成尿素价格只降不涨的原因无非几点:

1、大面积降雪天气阻碍尿素企业出货,使得汽运难行,在没有需求的情况下,情况愈发严重。厂家库存不断增加,销售压力剧增。

2、农业没动静的同时,工业需求也相继减少。复合肥冬储市场启动缓慢,对于高价的尿素,复合肥企业较抵触,采购积极性欠佳,且部分地区复肥企业大量减少尿素用量采用硫氦和氯化铵新配方,采购尿素则更少了。

3、自上次的大范围大规模降雪之后,高速封道限行,危化品车辆尤其是液氨最先受波及,液氨库容量不断增加,不少厂家不得已将液氨转尿素生产来降低生产负荷,且与此同时川渝地区的部分限气尿素企业相继开车,在尿素低迷时期开工上升,市场便可想而知了。

经过上周的一稳再稳,如今尿素僵持局面什么时候才能打破呢?

1、如今天气转好,运输畅通,即便新单成交不畅,但部分厂家皆有前期预收支撑,且期间煤价上调,据中宇资讯监测:春节之前,无烟煤各下游用户维持较高的采购积极性,利好支撑仍在,短期易涨难跌。更有坚挺的理由;尿素价格还未到不得不大幅度降价吸单的情况,厂家挺价意愿较浓。

2、再看液氨市场:

|

图2 国内液氨山东区域出厂均价走势图

液氨市场因厂家受放氨量情况减少,市场货紧价扬,个别地区又破3000大关;以山东为例,鲁北主流3230-3260元/吨,鲁西主流2990-3270元/吨,,鲁南主流3560-3690元/吨;由于价格较为喜人,部分尿素厂家转卖液氨,放氨量有增长趋势。

|

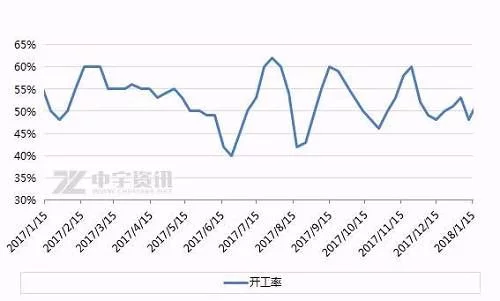

图3 复合肥装置开工率走势图

3、近期复合肥开工始终处于低位,据中宇统计在49%。前期天然气限气的影响仍在,华中、西南等企业开工尚未恢复,近日又因雨雪天气,发运不畅,部分中小企业选择停车,而华东等地区环保压力不减,故而规模企业开工负荷也难以明显提升,预计短期内仍维持在5成左右。

4、另外,于15日,发改委等12部门下发《关于做好2018年春耕化肥生产供应和价格稳定工作的通知》,要全力保障化肥生产、加强运输和信贷支持、做好淡季储备调控等。为发挥化肥淡季商业储备的调节作用,国家将追加安排550万吨化肥淡储任务(2年有效)。通知提出切实提高化肥生产供应量,龙头企业有望受益于产销量的增长,以及排放标准提高带来的集中度提升。此文的发布将加剧市场波动,国家淡储如果启动对市场是个利好,最起码起带动作用,肥市的春天可能来临?

综合来看:

| 驱动因素 | 目前情况 | 驱动方向 |

| 上游 | 合成氨市场良好,部分尿素企业转产液氨 | 利好 |

| 下游 | 复合肥价格居高,开工低位 | 利空 |

| 开工 | 限气企业暂未全面开车,尿素开工仍处低位 | 利好 |

| 需求 | 农需清淡, 工业随采随用,部分地区板材销量减少,板厂提前放假。 | 利空 |

| 其他 | 12部门:保障春耕化肥生产供应和价格稳定煤炭铁路运费上涨 | 利好 |

目前,尿素价格小幅滑落的同时,观望多时的经销商找机会抄底;利好频出,多出于政策影响;且有消息称,本月底,印度将再次发布招标,届时对尿素市场低迷形态或将起到带动作用;距离春节还有不足一个月的时间,本月下旬商家或将集中备肥,免受发运之扰,随着各种政策及消息的传出,尿素僵持的局面将在下旬被打破。