导言:2008 年到 2018 年,尿素的价格经历了大幅波动,其价格变动的原因由多方面因素构成,其中包括宏观经济因素、环保减产影响、产能产量及原料价格等。本文从九个方面,梳理了影响尿素价格变化的主要因素。

本文来自新大宗,作者张伶俐;有关产业、金融的更多精彩内容,欢迎点击此处,

影响尿素价格的因素分析

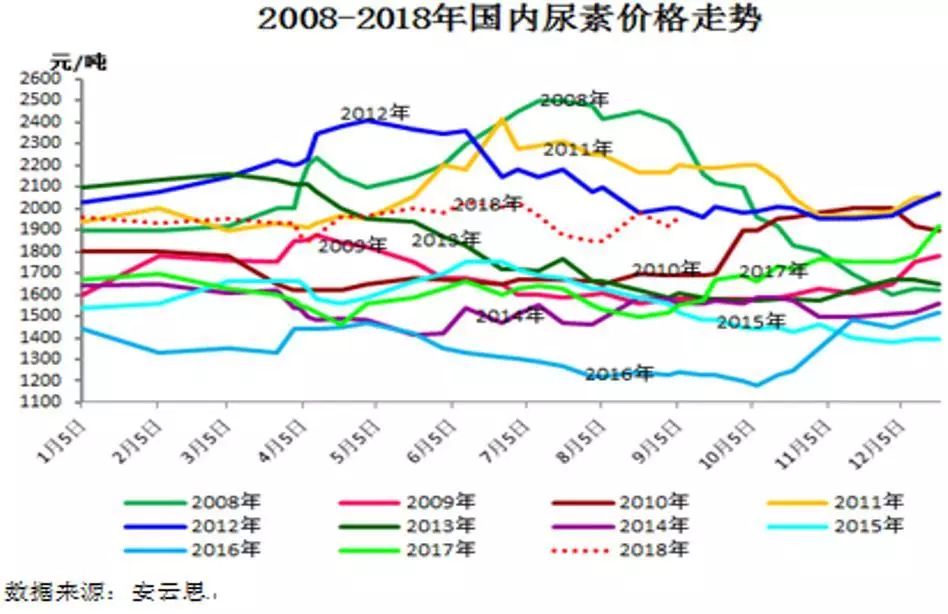

2008-2018年中国尿素价格走势分析

一、宏观经济影响

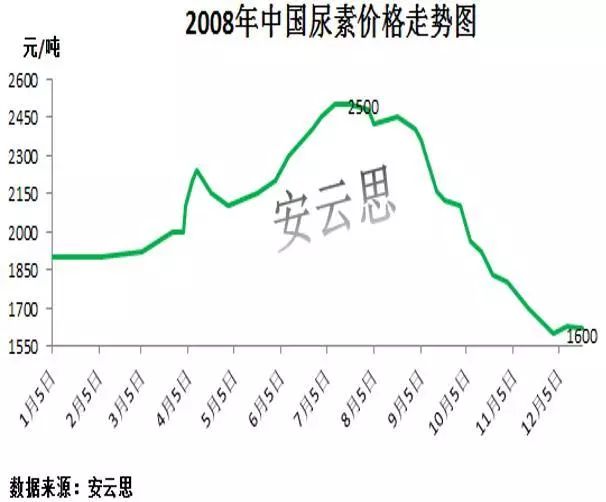

2008年中国尿素价格经历了暴涨暴跌行情,上半年受通货膨胀影响,国内诸多商品价格暴涨,尿素价格也经历了历史性突破,最高出厂价涨到2400-2500元/吨。而随后而来的全球金融危机又使得尿素价格经历了大幅跳水行情,涨的有多高,跌的就有多惨,到了2008年底国内尿素工厂价格跌到不足1600元/吨。

二、环保减产影响

2010年下半年-2012年尿素价格居高不下,出厂区间在1900-2300元/吨。主要原因是2010年下半年尿素工厂大幅减产,2010年是十一五最后一年,为完成节能减排任务,政府加大环保督查力度,尿素企业成为“重灾区”。2010年8月下旬自山西晋城工厂大范围停车限产开始,河北、山东、江苏、安徽及河南等尿素主产区也相继出现大面积停车现象,不仅造成当时行情大幅冲高,甚至2011-12年的价格也持续高企,也是其产量大减的遗留问题。

三、产能产量及原料价格

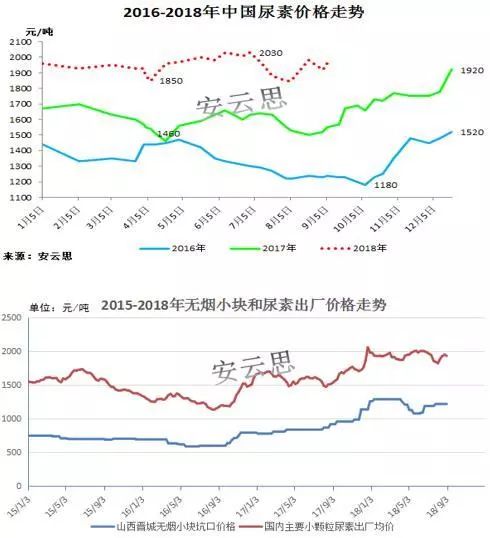

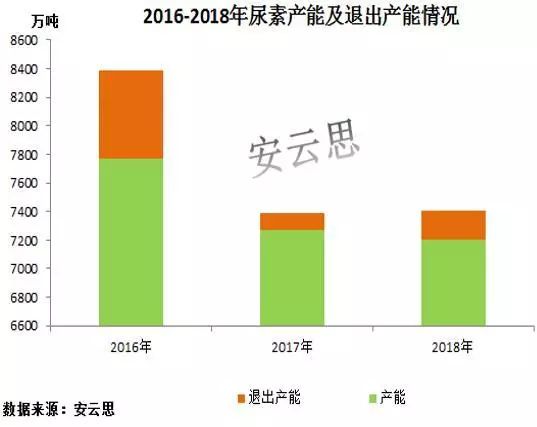

由于产能过剩及原料煤价格持续大跌,2016年国内尿素行情持续下探,最低出厂价格跌至1100元/吨以上,最高出厂价格在1500元/吨,导致国内尿素工厂基本出现全行业亏损,厂家生存举步维艰。受其影响,部分成本高、技术落后及资金实力较弱的尿素产能开始陆续退出尿素行业,仅2016年国内退出的尿素产能就达600多万吨。

四、产能退出、环保及限气及国际价格

经历了2016年尿素产能的大量退出,2017年开始,国内尿素行情又开始进入新的景气周期。而受产能减少、环保及限气的影响,国内尿素工厂开工率也开始呈现出明显的降低,2017-2018年国内尿素工厂平均开工率的范围在50-60%波动。而2017-2018年下半年国际尿素价格的大涨也是推高中国尿素行情的主要推手。

影响中国尿素价格变化的主要因素

1. 供应面:产能产量变化情况

2. 需求面:工农业需求状态

3. 进出口:影响国内市场供需

4. 原料成本:原料价格及供应状态

5. 国际价格:影响国内进出口及心态

6. 宏观经济:经济环境波动较大时的影响

7. 国家政策:环保及其他行业相关政策

8. 粮食价格:影响农民用肥的积极性

9. 天气因素:灾害天气影响尿素施用量

1. 供应面影响

17-18年国内产量大减原因

2016-2018年中国尿素永久退出产能统计

2016年国内尿素产能退出量较大,达到600多万吨,2017年产能退出速度放缓,但仍有大约100多万吨的退出,2018年到目前为止,国内尿素产能退出量大约在210万吨左右。整体看2016-2018年国内尿素退出总产能将近1000万吨。

环保检查因素影响

随着蓝天保卫战三年计划进入攻坚期,环保重点区域已在此前京津冀及周边区域基础上,将长江经济带(上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11省市)纳入。而对于尿素工厂而言环保影响较大的区域主要在山西晋城,当地尿素总产能约720万吨,而2018年以来,受环保检查影响,当地尿素工厂减产率达20-30%。

限气因素影响

我国尿素工厂以天然气为原料的产能大约占21%,其中多数工厂都集中在西南地区。而国内自煤改气盛行以来,天然气消费量增加明显,化肥用气形势继续严峻。自2017年9月份以来天然气企业持续限气中,据安云思统计,2018年国内西南气头尿素企业减产率大约在20-30%。

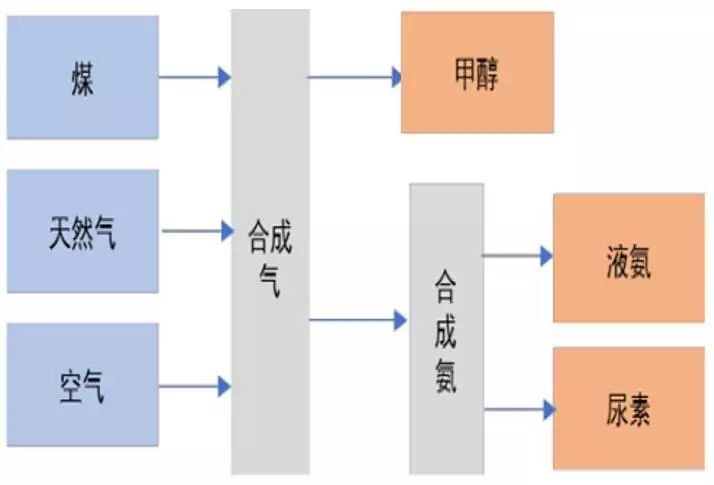

甲醇及合成氨等“兄弟产品”影响

甲醇、合成氨及尿素的生产过程中,彼此之间产量可以互相倾斜。2017年由于合成氨产品利润空间较大,国内有一些尿素工厂减少尿素的产量,而直接销售合成氨,更有少数尿素工厂甚至将尿素装置全面停产,直接销售合成氨。因此在“兄弟产品”利润大于尿素之时,就会出现尿素工厂减少尿素产量而往其他产品倾斜,反之亦然。

2. 需求面影响

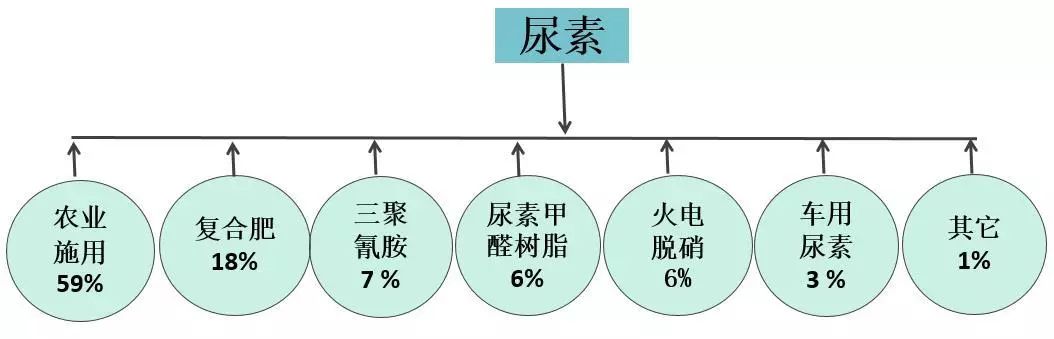

尿素主要下游产品

农业需求淡旺季

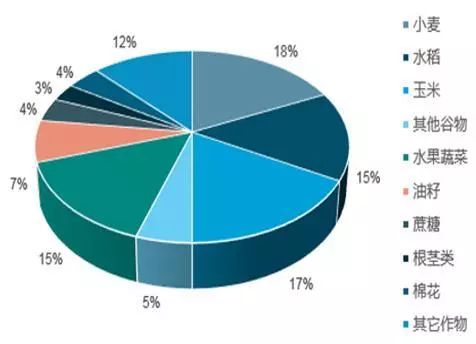

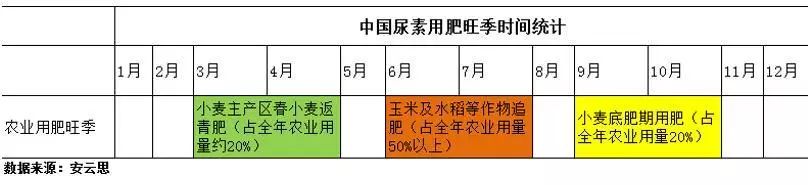

中国农业尿素用肥旺季主要在春季、夏季及秋季,而夏季用量为全年最大,主要是玉米等大田作物追肥,春季主要为小麦返青追肥,秋季主要是区域性的小麦底肥期用肥。而在中国,以尿素为追肥的主要产品有玉米、小麦、水稻及一些经济作物。

中国农业尿素需求逐年小幅减少原因

A:种植结构调整:政府鼓励大豆种植,其对尿素需求量有限

B施肥习惯改变:部分农民种肥同播,减少了追肥期的需求

C其他肥种的替代:高氮复合肥、多功能尿素及小氮肥都在冲击尿素用量

D撂荒现象增多:中青年进城务工为主,导致土地利用率降低。

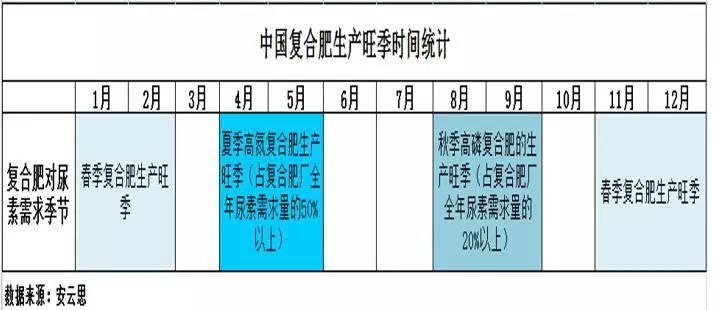

中国工业尿素市场需求情况分析―复合肥篇

中国复合肥工厂生产春季、夏季及秋季复合肥的旺季时间如上表。其中每年4-5月份是高氮复合肥的生产旺季,其对尿素需求量远远大于其他季节,因秋季及春季复合肥生产多以高磷高钾为主,对尿素需求量明显弱于夏季。

中国工业尿素市场需求情况分析―尿素甲醛树脂篇

尿素-甲醛树脂(脲醛树脂):主要用于生产木材、塑料、漆料等的胶合剂,淡旺季区别不明显,但多雨和酷热都会对其生产造成影响。

2005-2010年,我国脲醛树脂需求量增长较快,均增长率大约在7%左右。2010年以来受经济危机影响,国内板材出口形势不乐观。2017年以来国内环保形势严峻,部分企业生产受限,2017年国内尿素-甲醛树脂对尿素需求大约在420万吨左右,较2016年小幅下滑,预计2018年尿素-甲醛树脂对尿素需求量也将略有减少。

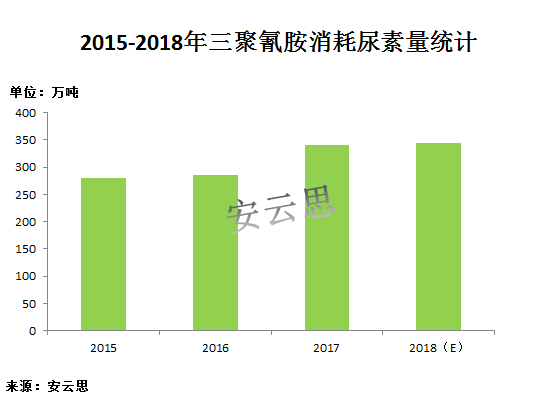

中国工业尿素市场需求情况分析―三聚氰胺篇

三聚氰胺是一种用途广泛的具有均匀结构的有机化工中间产品,广泛用于木材、塑料、涂料、造纸、纺织、皮革、电气、医药等行业。

目前,我国共有三聚氰胺企业50余家,有效产能达170万吨左右,约占全球总产能的68%。每生产一吨三聚氰胺的尿素消耗大约在3吨左右,2018年中国三聚氰胺对尿素的需求量小幅增加。

3. 进出口影响

进口形势

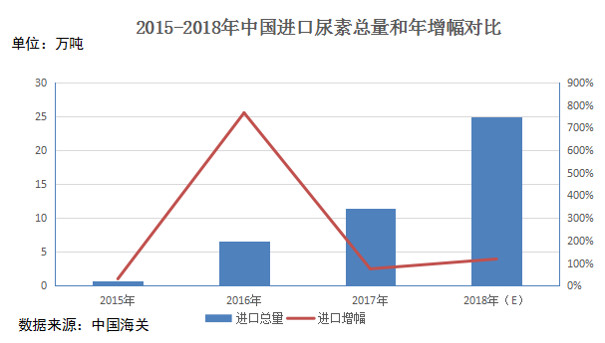

2015-2018年中国尿素进口逐年增加的原因

2017-2018年中国国内尿素产量大幅萎缩,价格居高不下,因此部分进口贸易商开始进口中东及俄罗斯等地尿素。

2017-2018年大部分时间中国尿素的内销价格都远高于国际价格,为尿素的进口提供了“温床”。

出口形势

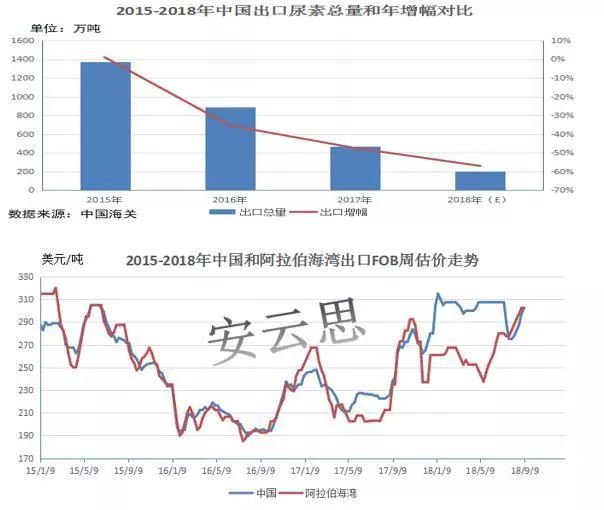

2015-2018年中国尿素出口逐年递减的原因

2017-2018年中国尿素工厂低开工呈常态化,尿素供应呈紧平衡的状态,可供出口外销量有限。

受高成本及低开工影响,2017-2018年大部分时间中国尿素的内销价格都远高于国际价格,较大的价差阻碍了中国的尿素出口。

中国主要出口国对中国尿素依赖程度降低。如印度的主要进口渠道转往伊朗,美国自有产能产量不断提升,对进口依赖性减弱。

4. 原料成本及供应影响

原料成本――煤炭

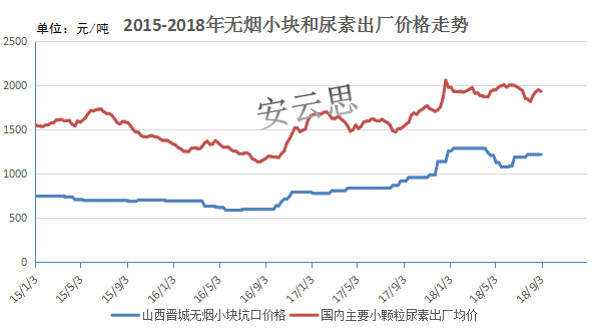

国内大约77%的尿素工厂均以无烟煤及烟煤、褐煤为原料,中国也是世界上唯一以煤炭原料为主来生产尿素的国家。国际上其他国家基本都以天然气为原料。因此煤炭价格波动对中国尿素价格的影响也是较为直接的,图上可见2015-2018年国内尿素价格运行趋势基本与煤炭价格相似。

原料成本――天然气供应状态

中国大约有21%的尿素企业均以天然气为原料,且气头尿素企业多集中在西南地区。目前中国政府已基本取消了化肥企业的用气价格优惠,气头尿素企业采购的天然气价格也基本市场化。而相对于价格而言,对尿素行业影响更大的是天然气的供应状态。每年到冬季取暖期,国内天然气供应形势都会比较紧张,因此为保民用气,国内大部分气头尿素企业都会出现1-3个月或者时间更长的停气期,不仅增加了尿素企业自身的成本,更对中国尿素市场的货源供应造成较大的影响。2018年以来,国内天然气供应持续紧张,西南气头尿素企业一直被限产,基本保持20-30%的减产率。随着煤改气的盛行,预计2018年冬季中国天然气供应紧张局面将愈演愈烈,今冬气头尿素企业生产情况仍堪忧。

5. 国际价格影响

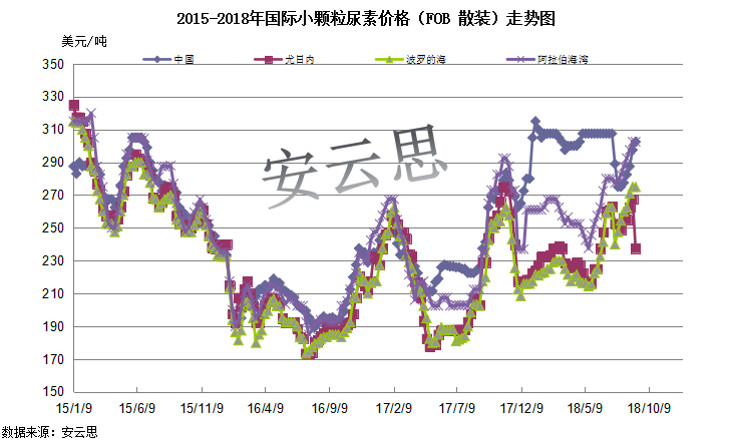

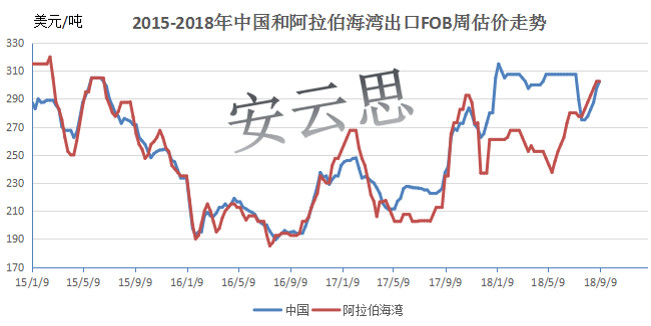

国际尿素价格的波动对于中国尿素市场影响是较为明显的,不仅会影响到中国尿素的进出口量,更是会对国内的尿素市场心态造成较大的影响。从国际市场需求来看,欧美、巴西、孟加拉国及印度等国的需求旺季多集中在下半年的3-4季度。因此从以往中国尿素进出口形势看,基本也都是下半年的出口量远大于上半年,弥补了中国国内下半年内需较弱的窘境。

6. 宏观经济影响

在前面通过2008年的尿素价格走势我们分析了宏观经济对尿素也是有影响的,但一般是在经济环境发生较大的波动时,如经济危机或者通货膨胀时,会对尿素产生直接的影响。经济运行平稳时,宏观经济对尿素影响会比较微弱,主要由于尿素的主要用途是化肥,和农业息息相关,因此其金融属性不强,所以很大程度上尿素行情还是是由供需来决定的。

7. 国家政策影响

环保

环保巡查对于尿素的生产以及下游复合肥、胶合板的生产都会产生了影响。

运输

运输费用的调整会影响到下游的接货价格。

汇率

人民币贬值为2018年下半年的尿素出口提供了利好。

管控

尿素是涉农产品,政府对于尿素价格的管控要明显严于其他化工品

8. 粮食价格影响

尿素作为化肥在农业上的应用非常广泛,玉米、小麦、粳稻、苹果、蔬菜、棉花、甘蔗等农作物的种植都对尿素有所需求,因此农产品价格对于尿素需求有明显的影响。近两年玉米等粮食价格相对低迷,一定程度上影响了农民对尿素的施用量。

但未来五年,农产品的施肥需求整体稳中向好。我国主要粮食品种中,稻谷的种植面积始终稳定在 4.5 亿亩上下,总产量维持在 2 亿吨以上,而随着我国口粮消费的持续增长和优质稻米的需求增加,稻谷价格将呈现上涨趋势;小麦的种植面积稳中有降,玉米的种植面积预计将出现明显下滑,供需的基本平衡将带来小麦和玉米价格上涨。

9. 天气因素影响

尽管有部分工业需求,但国内的尿素大部分仍为农民直接施用,因此尿素也会面临“靠天吃饭”的局面,,只是天气因素的影响相对偏弱。洪涝灾害及旱灾都将不利于农作物的施用及生长,也势必会影响到农民对尿素的施用量。