近日,多项宏观经济数据陆续公布。今日宏观GDP数据正式发布,2016中国GDP全年增速6.7%。四季度GDP同比6.8%,预期6.7%,前值6.7%。2016年新增就业目标预计也超额完成。

GDP增速再次顺利达成目标,经济总量也成功突破70万亿。经济指标一派和谐,不亦乐乎。然而,这却丝毫不能掩盖众多中上游行业在经济下行周期中的落寞,产能过剩,行业普遍连续多年巨亏,这样的现象在很多行业内都并不罕见。尤其是在2008年金融危机过后,一地鸡毛的宏观经济在09年的四万亿鸡血下继续苟延残喘了一至两年,但自2011年之后的几年里境况却每况愈下。

化肥行业正是经济下行周期中一路滑坡的一员,作为以往受到政策保护和限制的行业之一,化肥行业并没能逃脱产能过剩和行业整体巨亏的命运。尽管化肥行业整体还处于供过于求的状态,但是一些新的政策和行业数据已经展现了一些积极的信号。

>>>> 一、化肥行业每况愈下

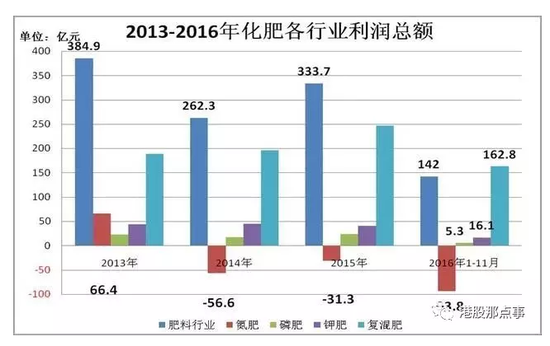

对于整个化肥行业来说,2016年无疑是近几年以来最糟糕的一年。无论是氮、磷、钾肥,还是复合肥,盈利情况都不佳,相比前几年出现大幅下滑。其中,氮肥和磷肥是下滑最明显的两个行业。

我国化肥行业主要的4个子行业氮肥、磷肥、钾肥、复合肥中,氮肥约占化肥总产量的31%,磷肥约占12%,钾肥约占3%,复合肥占54%。

氮肥作为化肥子行业中最重要的分支之一,已经连续三年亏损,而且2016年的亏损额更是大幅增长,1-11月氮肥行业主营业务收入2011.0亿元,同比降低12.7%;行业亏损93.8亿元,同比增加355%。据统计,284家氮肥企业中,有150家企业亏损,亏损面52.8%;亏损额142.4亿元,同比增加49.5%。

氮肥行业中,亏损的公司超过半数,亏损金额也在逐年拉大。不得不说,对于氮肥行业而言,2016年是无比惨淡的一年。

尚未出现亏损的磷肥、钾肥和混合肥的日子也并不好过。2016年,磷肥、钾肥和混合肥行业的整体盈利大幅缩窄,其中磷肥与钾肥已经濒临亏损的边缘。

>>>> 二、2016愁云惨淡为哪般?

2016年的化肥行业集体跌入了谷底,港股市场的化肥行业板块行情亦如此,几乎在底部趴了一年。

从去年年初至今,只有中海石油化学收复了60%的失地,累计涨幅为20%左右,其他的化肥企业股票都在跌下去之后一直趴在谷底,如中化化肥从2016年初至今跌幅为10%,中国心连心化肥(1866.HK)跌幅14%,世纪阳光(0509.HK)跌幅居然高达62%。

化肥行业业绩如此惨淡的原因无外乎就是产能过剩,化肥行业的下游是农产品,农产品的特点是刚需,但既然是刚需,需求自然也就很平稳。一旦化肥行业的供给膨胀过快,面对不愠不火的需求,行业就会面临严重的供过于求、产能过剩。

我国化肥行业面临的供给过剩有多严重,从两个指标就可以明显地看出来。

一是新增产能。据国际统计局的数据显示,2006-2015年间,我国氮肥年均新增氮肥产能528万吨,新增磷肥产能208万吨,三种基础肥料10年间新增了8530万吨的产能,这是个相当惊人的数字。

二是开工率。百川资讯的数据显示,2014年以来,氮磷以及复合肥的开工率长期低于70%,其中尿素的开工率2016年持续下滑,目前已低于50%,二铵开工率尚可,一铵最新的开工率已跌破40%,复合肥的开工率长期在40%-50%的区间徘徊。

在下游需求变化不大的情况下,化肥行业却连续多年扩增产能,产能过剩自然在所难免。严重的产能过剩传导至市场上又会压低化肥产品的价格,进一步压缩化肥行业的利润,最终使得整个行业的开工率连续大幅走低。

>>>> 三、最坏的时候已经过去

产能过剩走向一定的极端之后,行业通常都会迎来一个拐点,过剩的高成本产能被淘汰,行业实现出清,活下来的企业盈利慢慢改善。

化肥行业自2015年开始新增产能已经明显放缓,如2015年氮肥的新增产能已经开始低于其10年均值,磷肥新增产能2013年就开始低于10年均值。低于50%的开工率也已经持续很长时期。这些都是一个行业可能出现拐点的潜在信号。

如何判断化肥行业最坏的时候已经过去?我们分别从其4个子行业氮肥、磷肥、钾肥和复合肥一一分析,看看这几个子行业分别发生了什么新的变化。

氮肥方面,出现了2个新的变化,两大变化都是从政策方面开始的。

首先大方向上政府明确了化肥行业去产能的目标。中国氮肥工业协会提出目标为:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。化肥去产能可不是空口说说,今年9月份国务院再次出台文件,声明不再受理尿素等产能过剩行业用地预审。

去产能的大方向确定下来之后,紧接着而来的电价及天然气价补贴政策的取消,这才是真正立竿见影的。2016年4月份、11月份分别取消电费及天然气的优惠政策。化肥行业一向是一个既受限制又受到保护的行业,一方面为保护下游的农户,化肥行业要保证稳健的供给且价格不能暴涨;另一方面为维持化肥行业的发展政府又给予化肥企业很多政策上的优惠,如电价和天然气补贴。如今要取消这两项补贴,很多化肥企业的成本曲线都会进一步快速上移,导致过剩的产能更快地得以出清。

用数字说话,对于传统型的尿素企业,平均电价上涨 0.1 元/千瓦时,尿素吨成本上涨80-100 元左右,成本压力增加。取消优惠电价,近 4000 万吨尿素产能受到影响,进一步加快了去产能化过程的进行。由于天然气上涨将直接增加气头尿素成本,国内气头尿素占总产能的 30%,天然气提价提高了气头尿素生产成本,如果天然气价格上调 0.2 元/立方米,以天然气为运转动力的化肥业将面临全行业亏损。

所以,占化肥行业31%的氮肥子行业在新政策的刺激下,可能会更快地实现出清。而且尿素价格受成本推动已经在2016年底大幅反弹,这也可能是产能逐步出清的一个信号。尿素在16年由于受出口下滑拖累,供过于求,价格自年初以来持续下滑至8月的底部价格1130元/吨,但是自9月之后,受煤炭价格攀升及运费上涨推动,尿素价格开始上涨,目前已涨至 1670元/吨,涨幅高达48%,价差也逐步由680元/吨回升到900元/吨。

在国家取消用电优惠等去产能政策的刺激下,明年春耕需求引发的补库存需求可能会使得尿素价格在短期内还有一轮上涨行情。

磷肥方面,同样有两个新的变量,而这两个新变量同样是有利于行业过剩产能的出清的。

其一政策上取消了氮肥和磷肥等的出口关税。与尿素不同的是,磷肥出口的占比相对较大,其中出口以二铵为主。卓创资讯的数据显示,2015年我国磷肥产能2224万吨,产量1911万吨,净出口量达到794万吨,占产量比例高达42%。出口关税的取消,有利于国内过剩产能的消化。

其二是行业内关于“联合限产”的提议,提议指出以一年为周期,各大二铵企业联合限产30%左右,以缓解产能过剩压力。如果提议真能达成并落地,磷肥行业的产能也将更快出清。

钾肥和复合肥方面则没有明显的变量出现,表现预计较为平稳。

我国的钾肥进口依存度很高,而国际氯化钾价格自2015年年中后一路下行,目前稳定在200美元/吨左右,降幅超过30%。较低的国际价格促进钾肥的进口,同时也会限制国内钾肥行业的发展。由于钾肥的分布极其集中,全球将近三分之二的钾肥产能都集中在加拿大、俄罗斯与白俄罗斯,所以钾肥行业集中度也很高。2013年之前,前几大钾肥公司之间结成同盟,控制全球的钾肥市场,然而,2013年7月其中一个巨头宣布退出打破了这一卡特尔组织,此后钾肥价格一路滑坡。但是2016年钾肥市场又出现了一个新的变量,全球最大的钾肥生产商合并了其竞争对手,若合并完成,钾肥市场将进一步稳定。

由于2016年全国暴雨天气和洪灾频现,多地农作物受到影响,我国主要作物的价格也在2016年连续走低。下游农产品行情不好,农民用费的需求自然也降低,尤其是对较高成本的复合肥需求更是大幅缩减。相信,如果明年天气有所好转,那么复合肥2017年的需求也将有所改善。

所以,无论是氮肥、磷肥、钾肥,还是复合肥,最坏的时候可能都已经过去。