| 首页 >> 信息中心 >> 化肥价格分析 >> 正文 | 欢迎加入农资QQ群:16887988 |

| 国内化肥市场每日走势评述 |

| 国内尿素市场动态简报 |

| 2019年上半年国内尿素市场回顾 http://www.ampcn.com 2019-6-20 19:13:36 信息来源:金联创 浏览:5242 |

||||

| 转眼间,2019年已经过去一半,回顾上半年尿素市场的走势,市场主要表现出以下几个特点: 一、国内尿素市场均价保持高位 据金联创统计,2019年1-6月(截止到6月15日)全国尿素均价为1968元/吨,较去年同期相比下降0.80%,可以说均价较去年同期水平相差不大。就山东市场为例,上半年尿素均价低点在1840元/吨,出现在1月份上旬;均价最高点在2060元/吨,出现在4月初。众所周知,尿素生产成本根据工艺的不同,大约在1500-1700元/吨附近,顾今年上半年尿素行业继续保持着较好的利润水平。 二、尿素整体开工率较去年同期相对回升 2018年上半年国内尿素产量约在2430万吨,2019年1-5月份尿素产量达到2010万吨。且6月份国内尿素企业检修数量较少,预计6月份国内尿素产量将在440万吨附近。这样一来,2019年上半年尿素产量大约在2450万吨,较去年上半年多出近20万吨的产量。 三、中国尿素出口数量回升

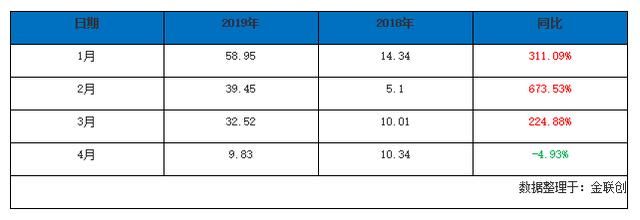

1-4月份尿素出口数据对比(单位:万吨) 据海关数据显示,2019年1-4月份中国尿素共计出口140.75万吨,6月份中国部分尿素企业接出口订单,5-6月份中国尿素出口数量预计在30万吨附近,预计2019年上半年尿素出口量将在170.75万吨附近,而去年上半年尿素出口量仅为70.59万吨。2019年上半年尿素出口量比去年多出约100万吨。这样一来,虽然上半年国内尿素开工率维持高位,产量较去年有所增加,但除去出口的多出的部分,今年上半年国内供应量较去年同期减少了约70-80万吨。这也是上半年国内尿素市场价格水平保持较高水平的因素所在。 四、社会库存降低,风险转嫁给尿素企业 2019年上半年,国内尿素市场价格波动频繁,尤其是在2018年四季度较长时间的尿素下跌行情影响,前期存货的贸易商多以亏损收尾。今年贸易商多谨慎建仓,上半年多数时间各地仓库尿素存储数量较少,贸易商多选择快进快出,也为尿素在需求来临时提供了快速上涨的可能。其中3、4月份的尿素价格上涨表现的较为明显。一方面因陕晋地区尿素限产、南北方需求的衔接,另外一方面就是各地尿素社会库存的低位,助推尿素价格上涨。 五、印度-仍是中国尿素出口最多的国家

印度招标信息汇总(单位:万吨) 虽然1-5月份,印度的三次公开尿素招标,中国仅5月份有少量跟进。但据海关数据显示,2019年1-4月份尿素出口印度共计47.07万吨,占总出口量的33.44%,仍是中国尿素出口数量最多的国家,其次主要出口国为孟加拉国及韩国。所以每次印度发布尿素招标信息前,总能给中国尿素带来一波行情。

1月至4月份中国尿素出口国对比图 目前已经进入6月中下旬,国内尿素市场行情呈现不温不火状态,印度招标信息的提前透支,加之麦收结束后,出现短暂的需求空档期。就山东为例,山东尿素均价再次跌至1875元/吨,接近2019年尿素低点。不过短期不确定因素尚有,印度新一轮招标价格能否被推涨,北方降雨能否短期内实现,均有利好因素尚存,苏皖及北方局部追肥、备肥期将持续到7月份中旬前后,随着局部农需的再次推进,6月底尿素较大可能或以上涨收尾。 |

||||

|